Novedades fiscales para 2022

Ante los ajustes de la Reforma Fiscal 2022, las personas físicas y morales deben buscar asesoría contable y de la mano de auxiliares especializados en el tema.

El pasado 26 de octubre el Senado de la República avaló la Reforma Fiscal para el año 2022, y las principales modificaciones, desde mi punto de vista, son las siguientes:

- Nuevo Régimen Simplificado de Confianza

- Inscripción obligatoria en el Registro Federal de Contribuyentes para mayores de 18 años

- Las instituciones financieras deberán informar mensualmente sobre depósitos en efectivo de los contribuyentes

- Los contadores deberán reportar al Servicio de Administración Tributaria (SAT) incumplimientos de las empresas que auditen

- Límite establecido en la deducción de donativos para cálculo de impuesto sobre la renta

A continuación, se explicará en qué consiste el primer tema, dejando los tres restantes para siguientes ediciones.

Nuevo Régimen Simplificado de Confianza

Para aumentar la base de contribuyentes y la recaudación de impuestos, el SAT creó un nuevo esquema fiscal llamado “Régimen Simplificado de Confianza” (RESICO) que entrará en vigor en el 2022, en sustitución del Régimen de Incorporación Fiscal (RIF).

En la reforma se publicaron los cambios a diversas disposiciones de las leyes del ISR, IVA, del Impuesto Especial sobre Producción y Servicios (IEPS), del Impuesto sobre Automóviles Nuevos (ISAN) y del Código Fiscal de la Federación (CFF).

El nuevo Régimen Simplificado de Confianza promete reducir y hacer más sencillo el procedimiento para el pago de impuestos de pequeños y medianos negocios.

La evasión fiscal en México es de tal magnitud, que en los últimos 4 años osciló entre un billón y 1.5 billones de pesos, por ello, a la par de los intentos por fiscalizar a las grandes empresas, apuestan a la ampliación de la base tributaria.

En particular, el nuevo Régimen Simplificado de Confianza busca adherir a alrededor de 10 millones de nuevos contribuyentes. El objetivo final es incrementar en 30% la cantidad de contribuyentes, según la experiencia de esquemas similares en otros países.

Entonces, el régimen de confianza es un nuevo régimen fiscal, en el que los contribuyentes de menores ingresos podrán tener sus impuestos calculados automáticamente, de manera que las declaraciones estarán programadas y el ISR a pagar mensualmente se calculará a partir de los CFDI.

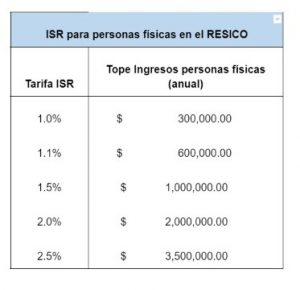

Podrán tributar en el RESICO las personas físicas con ingresos anuales de hasta 3.5 millones de pesos. En el caso de las personas morales, podrán entrar a este régimen las que hayan obtenido ingresos menores a 35 millones de pesos en el ejercicio.

Beneficios del régimen de confianza para personas físicas

El RESICO se dirige particularmente a los contribuyentes que actualmente tributan en los regímenes de actividad empresarial; RIF; arrendamiento y de actividades agrícolas, pesqueras, ganaderas y silvícolas. Los beneficios para estas personas físicas serán la mayor simplificación tributaria y menores tasas de ISR:

Ventajas para personas morales

En el caso de las sociedades o personas morales, los beneficios que plantea el RESICO son los siguientes:

- Pagos en esquema a flujo de efectivo. En el RESICO se acumularán los ingresos de las facturas expedidas y efectivamente pagadas, menos los gastos efectivamente realizados. Es decir, la empresa pagará por lo que realmente cobre, no por lo que facture.

- Depreciación acelerada de inversiones. Las inversiones podrán depreciarse de manera más rápida que en el régimen general (incluyendo el equipo de oficina).

Resumiendo, esto es lo que se sabe hasta ahora del esquema aprobado para el 2022:

- Las declaraciones de los contribuyentes del régimen de confianza se generarán automáticamente.

- Un robot o algoritmo determinará los montos a partir de los CFDI. La idea es que estas personas o empresas no necesiten de un contador.

La desventaja es que los contribuyentes del RESICO no tendrán deducciones, por lo que sólo se considerarán los CFDI de las ventas que realicemos.

Según el SAT, la idea es que los contribuyentes de menores ingresos terminen pagando menos impuestos.

El análisis indica que debido a que el nuevo régimen no prevé deducciones, se ha generado gran especulación en torno al acreditamiento del IVA.

Los requisitos de acreditamiento del impuesto son los siguientes:

Que el impuesto al valor agregado corresponda a bienes, servicios o al uso o goce temporal de bienes, estrictamente indispensables para la realización de actividades distintas de la importación, por las que se deba pagar el impuesto establecido en esta Ley o a las que se les aplique la tasa de 0%. Para los efectos de esta Ley, se consideran estrictamente indispensables las erogaciones efectuadas por el contribuyente que sean deducibles para los fines del impuesto sobre la renta, aun cuando no se esté obligado al pago de este último impuesto. Como puede apreciarse, el requisito esencial es que los gastos sean “estrictamente indispensables”, entendiendo por esto: “que sean deducibles” para los fines del ISR.

Muchas personas piensan que ya no serán necesarios los servicios de un contador, pero yo considero que no será así, ya que este nuevo Régimen si ofrece facilidades para el cálculo del ISR, sin embargo, para el cálculo del IVA la historia no es así, ya que se deberá llevar un registro del IVA que cobramos, contra el IVA que pagamos, debiendo conservar los comprobantes fiscales de dichos gastos y que estos sean estrictamente necesarios para la realización de las actividades.

Los espero en el siguiente número para continuar con el tema…

Por: C.P y Mtra. María Elena Murguía

Directora de Servicios Contables Integrales

312 323 6839 / 312 943 8222

Correo: elena.murguia@scontables.mx

Facebook: elenamurguiacovarrubias

Pág web: scontables.mx