Lo que más nos conviene en términos financieros, tomando en cuenta los aspectos más importantes.

Sin ninguna duda, uno de los objetivos financieros de la mayoría de los mexicanos es comprarse un automóvil que le ayude a desplazarse en la ciudad donde reside, y para lograrlo algunos recurren a una herramienta como el crédito para estrenar coche; no obstante, en el mercado existe otra figura que vale la pena considerar.

La mayoría de nosotros estamos familiarizados con el concepto de tramitar un crédito automotriz para adquirir un carro, pero el concepto de arrendamiento todavía no es tan común.

Una razón por la que desconocemos este modelo es que los términos y explicaciones en los contratos utilizan palabras que la mayoría de nosotros no conocemos, sin embargo, el arrendamiento es una buena opción que deberíamos analizar cuando estamos pensando en adquirir un carro.

La primera diferencia entre comprar mediante un crédito automotriz y arrendar es la propiedad del vehículo. Cuando adquieres un carro de forma financiada tú eres el propietario de este y le estás pagando a la Institución Financiera el préstamo del dinero para que pudieras hacer dicha compra; la factura está a tu nombre, pero en resguardo de la Institución como garantía hasta que termines de pagar.

En cambio, en un arrendamiento, el propietario del vehículo es la Arrendadora y tú estarás “rentando” el vehículo por un largo plazo. Mes a mes pagarás una renta (mensualidad) y al finalizar el plazo establecido tendrás diferentes opciones, dependiendo del tipo de arrendamiento, ya sea financiero o puro.

Arrendamiento financiero: Al finalizar el contrato el vehículo es adquirido por el arrendador por un valor residual muy bajo.

Arrendamiento puro: Al final del contrato la unidad es devuelta al arrendatario y puede renovarse el contrato con otra unidad. También existe la modalidad de opción de compra, en donde al final del plazo se tiene la preferencia para la compra de la unidad.

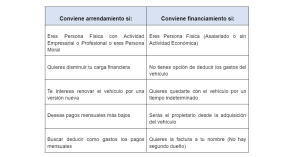

Para tomar una decisión de cuál te puede convenir más, hay muchos aspectos a considerar como por ejemplo si eres Persona física o Persona Física con Actividad Empresarial / Persona Moral (empresa).

Una persona física realmente no obtiene un beneficio fiscal de contratar un arrendamiento, ya que no puede hacer deducibles los pagos de las mensualidades, en ese caso la mejor opción es un crédito automotriz. Aquí lo importante es hacer un análisis del plazo y condiciones del financiamiento que mejor te convenga.

Si eres Persona Física con Actividad Empresarial o Persona Moral, definitivamente el arrendamiento es una opción que debes considerar. Recuerda que los vehículos son los bienes que más rápido se deprecian en el mercado y si son parte de tu operación en el negocio lo mejor sería que obtengas algún tipo de beneficio por su compra.

Acerca de los beneficios fiscales del leasing o arrendamiento, hay que destacar que en cada mensualidad se deduce el IVA, el interés del IVA, el ISR y el interés del ISR a lo largo del contrato.

En resumen: